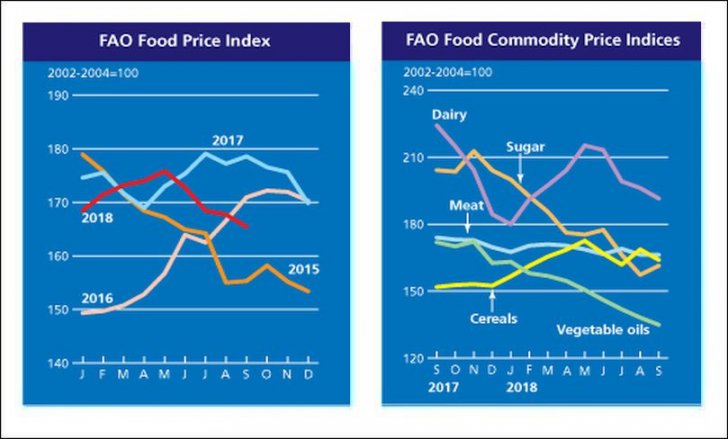

- Индекс на цените на храните на ФАО (FFPI) средно 165.4 пункта през септември 2018 г., с 2.3 пункта (1.4 процента) спрямо август и около 13 пункта (7.4 процента) под нивото си през съответния период на миналата година.

Само индексът на цените на захарта се засили през септември, докато стойностите на останалите подиндекси, водени от зърнени култури, спаднаха от предходния месец.

- Индекс на цените на зърнените култури от ФАО средно почти 164 пункта през септември, спад от 4.7 пункта (2.8%) от август, но все пак 12 пункта (8%) над нивото си от септември 2017 г.

Сред основните зърнени култури най-рязкото понижение на месечна база се отнася до котировките за износ на царевица, които са паднали с най-малко 4 процента от август, най-вече поради очакванията за много голяма реколта в САЩ и богати перспективи за предлагане в световен мащаб.

Котировките на цените на пшеницата, които рязко се повишиха през август, също паднаха през септември, главно поради продължаващите силни продажби и доставки от Руската федерация.

Международните цени на ориза се понижиха за третия пореден месец, въпреки че поскъпването на тайландския бат и очакванията за продажби във Филипините ограничиха спада през септември до около 1%.

- FAO Растителен Индекс на цените на петрола средно 134.9 пункта през септември, което е с 3.2 пункта (или 2.3 процента) по-малко от август. Попадайки за осми пореден месец, индексът достигна тригодишно дъно. Цените отслабнаха в сектора на растителните масла, като палмовото масло регистрира най-забележителния спад.

Големите материални запаси, държани в големите страни износители, продължават да тежат върху стойностите на палмовото масло, което отчита спад от 25% в сравнение със съответния месец на миналата година.

Международните котировки на соево и рапично масло също паднаха, подкрепени от затихването на глобалното търсене на внос, докато пристигането на големи доставки на нови култури в Черноморския регион оказа натиск надолу върху цените на слънчогледовото масло.

- Индекс на млечните цени на ФАО средно 191.5 пункта през септември, с 4.7 пункта (2.4 процента) спрямо предходния месец, продължавайки тенденцията на спад за четвърти пореден месец.

През септември международните цени на маслото, сиренето и пълномасленото мляко на прах (WMP) спаднаха, докато тези на обезмасленото мляко на прах (SMP) се възстановиха. Потенциалът за много по-големи наличности за износ се претегля от международните цени на масло, сирене и WMP. SMP обаче цени регистрира ново периодично възстановяване през септември, което доведе до 16.2% ръст от началото на годината, до голяма степен подкрепен от по-голямото търсене на прясно произведено мляко на прах.

- Индекс на цените на месото на ФАО средно 166.2 пункта през септември, което е малко по-малко от ревизираната му стойност за август. Международните цени на говеждо и свинско месо останаха предимно стабилни, докато тези на овче месо и птици се повишиха. Международните цени на овче месо се увеличиха за четвърти пореден месец, отразявайки продължаващите ограничения на предлагането от Океания и силното търсене на внос от Азия. Силното търсене на фона на краткосрочните ограничения на предлагането, особено в Бразилия, също допринесе за малко по-твърди цени на птиците. Въпреки това изобилието от възможности за износ в Океания и Съединените щати поддържаше цените на говедата под натиск надолу, докато новите случаи на африканска чума по свинете и свързаните с тях ограничения върху вноса претегляха върху стойностите на свинското месо.

- Индекс на цените на захарта на ФАО средно 161.4 пункта през септември, което е с 4 пункта (2.6 процента) повече от август, но все още почти 43 процента под нивото си през съответния месец миналата година. Увеличението през септември беше до голяма степен свързано с продължаващите операции по събиране на захар в Бразилия, най-големият производител и износител на захар в света.

Смята се, че условията на суша в Бразилия по време на критичния вегетационен период са имали отрицателно въздействие върху добивите от захарна тръстика, като обемите на реколтата са по-ниски от очакванията. Освен това нарастващите опасения относно перспективите за реколтата в региона на Южна и Югоизточна Азия, особено в Индия и Индонезия, поради мусонните валежи, падащи под нормалните нива, осигуриха допълнителна подкрепа нагоре за международните котировки на цените на захарта.